热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

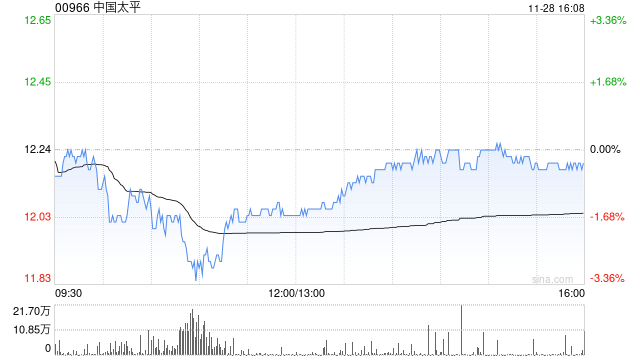

瑞银发布研报称配资 炒股,将中国太平(00966)2024至2026年的净利润预测上调46%、22%及23%,目标价由11港元上调至18港元,维持“买入”评级。

1. 股市波动:疫情的爆发导致股市在2020年初出现了剧烈波动。全球股市普遍下跌,一度进入熔断状态。不过,在各国政府和央行的积极干预下,股市逐渐回升,并在年底创下历史新高。

该行称,大部分寿险公司在第三季股市反弹后均发盈喜,预期首九个月的净利润同比增长60%至1.95倍。虽然公司因不披露季度业绩而未有发布类似的盈喜,但该行相信其投资表现也能受惠于股市正面影响。但随着A股市场的调整,该行预期太平的盈利势头将于第四季有所减弱。

该行预期,太平第三季新业务价值增长非常强劲,主要由于新单保费(FYP)及毛利所推动。在监管变化及公司产品组合有利因素下,其第三季毛利有所扩大;至于公司关注股息可持续稳定增长,而非派息率,相信其稳健的偿付能力和盈利能力(尤其是寿险业务),对股息的可持续性至关重要。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资 炒股

文章为作者独立观点,不代表网上配资网观点